这里是对每月各事项进度所做的一个回顾,记录在阅读、生活等方面的思考和收获。这是写给自己的,在未来的某一天回顾,这些时光如同雁过留痕,能看到些许印记。

to-do-list 进度表

盛夏。

遭遇了牙齿问题的困扰。

难得较为平静的一段光阴,幸好也不太热。

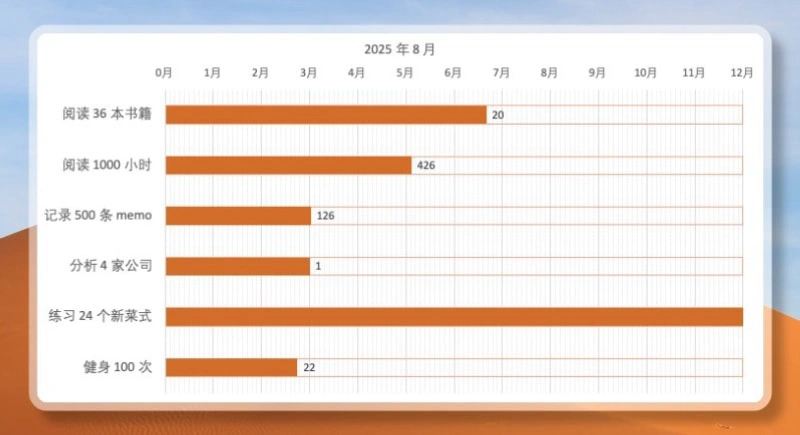

没有读太多的书,也没有获取多少新知识和洞见。

有时候会想,生活是不是丧失了目标感,或者朝目标前进的动力。

看了一部纪录片《万物经济学》,里面有一句台词挺触动我的。薛教授对某一集的窗口人物说,“你没有事”。这里指的是,心里没有迫切去把事情做好推进的紧迫感。

生活里不疾不徐的松弛感,和为达成理想奋斗的紧张感,总是很难协调好。

活得安逸,似乎本身就是不可持续的镜花水月。

书籍阅读

难得有一本贴近大白话的财务书籍,不显得那么的教材化,并且还不缺乏认真仔细的思考和讨论。更难得的是,作者并不回避可能出错的预测,其在局限条件下思考问题的方式,挺值得学习的。

听了一期饶刚参与的播客,发现这还是一个挺有意思的人,可能也是源自于其丰富的经历,他说的和书中写到的一脉相承。

我在豆瓣评语中写到:「相比于具体的分析方法,作者引领读者开展分析的过程更加生动有趣,在局限条件下做出结论,这才是最宝贵的。就如同书中后记所说,“财务分析结论是我们理解企业商业活动的起点,而非终点。”」

估值大师达摩达兰认为,我们在估值中一定要了解的真相有3个:一是所有的估值结果都存在偏见;二是大多数估值都是错误的;三是越简单越好。

——《简明财务分析》

在估值中苛求精确毫无必要,本身这个环节就有太多主观和偏见,的确是越简单越好,一眼定胖瘦。

赢家总在那里,输家退居幕后,我们总以为赢家是靠他们的特质和能力获胜,忘了他们很有可能只不过是幸存者。这就是幸存者偏差。

我们做财务分析时要时刻牢记,企业的结果是由企业能力和偶然性因素构成的。只有能力在未来是可持续的,这些能力是我们要寻找的驱动力,由于幸存者偏差,我们不能在看到优良的结果时,直接归因于企业的可持续能力。

——《简明财务分析》

研究企业最怕线性外推,寻找本因并持续跟踪才是要做的。可研究到什么程度才能确定是成功的本因,对每个人来说,都是各不相同的,也就是怎样才算是真的理解了一家公司。

作为企业的外部人员,我们能够使用的资料只有报告会计资料,无法获得企业内部的管理会计资料,这是投资者、企业外部人员的天然局限性。如果是企业内部人员或者能够接触到企业内部资料的一级市场投资者,分析方法会有很大不同。二级市场投资者只能获得资本市场信息披露规则规定的部分资料,资料是不完整和受限的,认清楚这一点,对于投资者理解分析结论尤为重要。

——《简明财务分析》

这是做研究的第一重局限性,披露的资料只是对现实的抽象,是抽象就一定存在失真,无法完全地呈现企业的面貌。所以,研究结论要经得起失真的考验,越简单安全边际越大越好。

在投资场景中,财务分析的逻辑是通过历史数据分析,找到数据背后商业活动的驱动力,找到因果关系,并以此预测未来。从历史到未来绝非1加1式的逻辑推导,而是在财务分析过程中对商业模式的洞察,是一种理解的飞跃。

我们不管是从财务开始,还是从非财务着手,都需要财务和非财务两个方向循环互动。在财务数据上发现问题,在非财务资料里寻找背后故事和答案;在非财务资料中看到故事,需要到财务数据中寻找支持和证据,反复循环,最终得到答案。

——《简明财务分析》

以前经常看见有人就“定性”和“定量”的问题争论,也有人对于一个冷僻的财务细节孜孜以求。从做学问的角度看,这自然无可厚非,但做任何事都是有投入有代价的。

后来越来越觉得,商业分析的重要性应该高于财务分析,毕竟财务分析是为了佐证商业判断。而商业分析往往显得不那么标准化,所以人们常常容易陷入确定性标准化的财务分析中。

但反过来看,这个世界的商业形态多种多样,本身就是没法完全标准化的,财务处理只是在做尽可能的抽象,是损失掉企业经营细节的,方便于所有公司统一管理和对照比较。

这种抽象环节本身就是模糊失真的,存在大量误差的,从抽象的结果苛求精确无异于缘木求鱼。

因此,对于非财务信息的分析,对于这些没有标准化的信息处理,抽丝剥茧,显得格外重要。

一个外部研究者所能收集到的信息,在很大程度上取决于他当时的知识情境。我们是在一个特定时刻观察企业的,在有限的时间内收集了有限的信息,并利用我们有限的能力去理解这些信息,最终得出分析结论。这个分析结论是我们对世界认识的一部分。我们对世界的认识总是局部的、有限的,理解成盲人摸象绝不过分。因而,我们的分析结论是我们理解的世界而非世界本身。分析结论是我们的观点,观点与事实不是一回事。理解这一点对于怎样看待我们的分析结论非常重要。看待财务分析结论最不可取的是爱上自己的结论,很多时候,知道自己不知道比知道什么更重要。

——《简明财务分析》

我们所有的分析和感受,都是基于我们自己的局限,局限的认知水平,局限的感官能力,局限的个人经历。因此知道自己可能是会出错的,知道自己在这个分析的世界里是弱者,才是活下去的根本。

我们应当持一种温和的怀疑主义,对财务分析结果保持足够的警惕与怀疑,同时在没有得到更好的理解,或者对现在的理解没有找到相反的证据时,将其认定为当时的最佳判断。

既然有了这个认识,我们该怎么办就很清楚了,财务分析的结论并非终局,仅仅是理解企业商业活动的开始。

随着时间的推移,我们的预判有的证实,有的证伪,我们又获得了更多的信息,我们需要持续不断地跟踪。在卓越新能的案例中,持续跟踪,很快就发现了问题。在跟踪的过程中,我们得以提升财务分析的能力,提升认识世界的能力。

财务分析是一个过程,财务分析结论是我们理解企业商业活动的起点,而非终点。

——《简明财务分析》

书中后记的这部分内容,让作者全篇的分析阐述更上一层楼。这本书最大的价值,不在于教人如何分析,而在于如何看待分析过程中水平的成长。

这本书在别处无意间翻到,发现适合作为消遣读物,几个小时就读完了。

因为这本书只是对很多个公司泛泛涉猎,主要是交代其发展的历史背景,而这部分往往是学习中比较容易忽略的,这次刚好可以补充。

日本走过的路,其实对于我们来说,很有借鉴意义。包括当下遇到的很多问题和困难,当年日本也遇到过,美国对我们国家的一些做法,也只是在历史中再次上演。

日本在失落年代所遭遇的社会心态变迁,对于我们来说,还是具有一定指向性的,有助于我们在将来,能够更好地去适应变化。

我在豆瓣评语中写到:「浮光掠影般地涉猎了战后日本企业发展,适合作为粗浅的背景了解。」

这个小故事多少说明了日本已经从集体主义至上的社会迈向了崇尚个体的社会。这说明,泡沫经济不仅仅摧残了日本的经济,还逼迫日本社会的价值观发生了变化:不能再靠政府、靠公司了,每个人都需要自己寻找出路,强大的福利保证已经告别我们的生活,从生到死,都需要自己一步步奋斗了。

——《失落中的崛起》

日本的这种社会状态,其实也在当下的中国发生着,也深刻地影响了一代代的世界观。

思考笔记

「用语言去改变一个人的思想,力量其实是非常微弱的,

但是经验、事实和经历,这是很有力的。

见识,那是很有力的,你见过和听过是完全不同的。」

——薛兆丰 《万物经济学》

把一个思想装进别人的脑子里,比把钱从别人的口袋里取出来更难。

所以在生活中,需要我们学会放弃,通过言语去说服一个人的习惯,而通过行动的力量来展示。

「你手上没事。

我觉得你手上做的事情,不是一件能让你奋不顾身、废寝忘食、日以继夜去完成的工作。」

——薛兆丰 《万物经济学》

一部讲述经济学和商业思维的纪录片,这一集最让我感触的地方,却是在知识点之外。

自己赋闲或者说面向自己工作也已经有不短的时间了,老实说,很多时候自己的感觉也是如此,没有那种奋不顾身的紧迫感。

虽然自己的生活状态更加倾向于不疾不徐、享受当下,但长期处于一种不温不火的状态,也容易使人丧失目标感,停滞在舒适圈里。

这个状态在近两年的投资和阅读上尤为明显。这两年虽然开花结果,但真正的沉淀和精进却是变少了。虽然生活的重心有所改变,但这部分应该一以贯之的自我修炼确实是有所放松。

人不应该绷得很紧,时常也应该换种方式生活。毕竟人生在于体验。这不意味着专注是可以缺失的。

是的,当下最大的问题,就是具有目标感的专注,逐渐匮乏,得过且过,动力感丧失,正反馈和成长进步逐渐减少,需要警醒注意。

「听完别人的故事,

还得回到自己的现实中来自己所受的全部的约束条件,

只有自己才清楚。

每个人可能都已经尽了力,

做到了自己的最大化了,

但在别人看来,

由于他们不能够完全理解你所受到的全部约束,

所以他们就会觉得,

你还不够理性,

你还不够觉悟,

你还不够上进。

这是咱们不应该对别人的行为轻易做出评判的原因。

我想你也有这样的经历:

在别人看来你的行为是不可思议的,

但是你之所以这么做是有你自己的原因的。」

—— 《万物经济学》

又遇到了一条经济学之外的不错感悟。

正是因为我们无法真正掌握别人全部的约束条件,以及这些条件对他的影响,我们才没办法真的去感同身受,所以不能去评判。

我们只能做出自己的选择,去过自己的生活。

美食烹饪

每个月都能学着做一些新的菜式也挺好的,不怕翻车。

浮光掠影

难得天气不是太热,有机会随意走走。