这里是对每月各事项进度所做的一个回顾,记录在阅读、生活等方面的思考和收获。这是写给自己的,在未来的某一天回顾,这些时光如同雁过留痕,能看到些许印记。

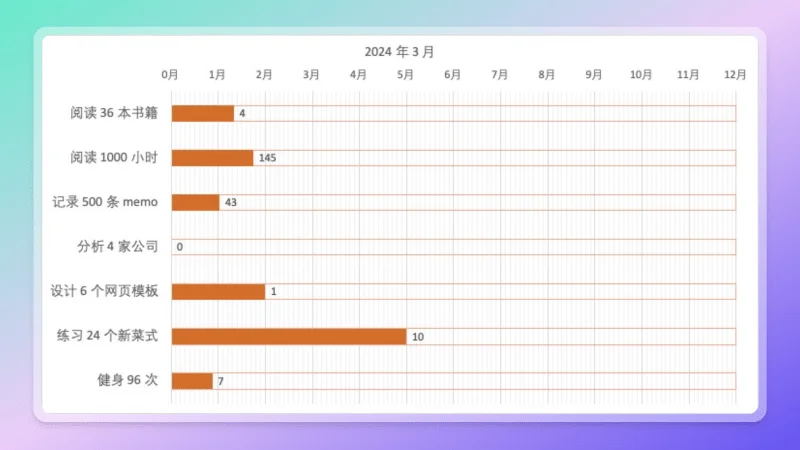

to-do-list 进度表

第一个季度的数据填完后,可以分析看看。大部分项目都暂时落后于计划的进度,可能是冬天气候导致执行力不足,也可能计划设计得目标过高。不过,天气逐渐转暖,再跟踪看看。

网页模板的设计这个指标,主要是为了让自己保持折腾的热情,但并不局限于这个领域,可以根据需要尝试 AI 的探索。计划的初衷是为了督促,也是为了修正。

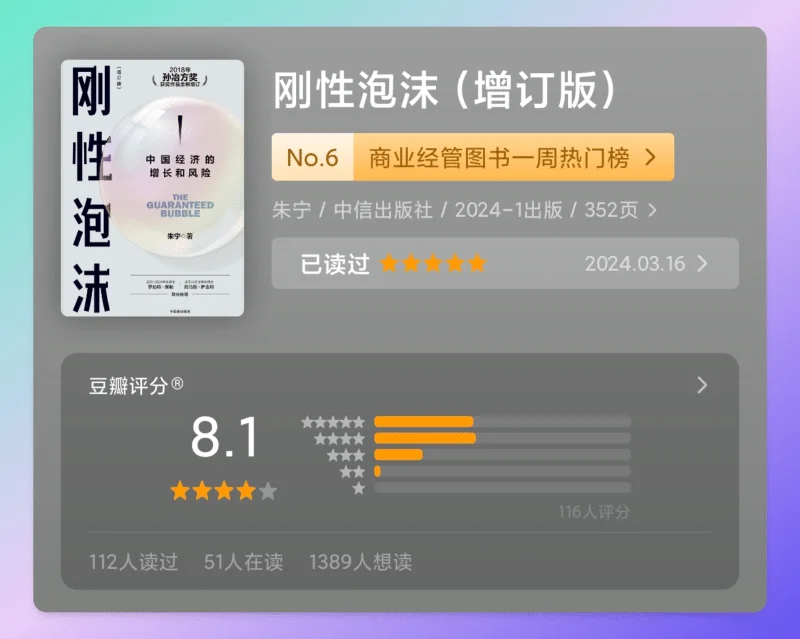

书籍阅读

《刚性泡沫》这本书是临时起意的,并不在读书计划之中。在知行小酒馆的播客里,刚好听了一期朱宁教授的访谈,于是秉持着避免形成拖延症的习惯,当即打开微信读书并且刚好已上架,就一口气读了下来。

怎么说呢?刚开始觉得所述内容过于老调长谈了。如果对于经济现象不曾有过思考的萌新,那么这些文字就像上个世纪广播里那种官方论调般无聊,而如果是在投资领域浸染多年的老司机,这个内容又让人觉得非常浅显。

然而,这本书同时也是面向对于中国独特经济现象不那么理解的众多国际观察者。不仅仅是那些海外尝试理解中国经济的人们,即便是置身事内的老百姓们,对于中国的经济现象常常也是管中窥豹一知半解的。

任何一个敢于直白地对中国的经济政策指点一二,甚至是抽丝剥茧一层一层剥开放到桌面上审视的经济学家,都是需要具备莫大的勇气的。因为在这个国度里,经济与政治从来都是紧密耦合、不曾分家。当作者谈论的那些,逐渐进入深水区,我才开始认真审视这本书。

对于一个观察者来说,将自己与所观察的环境隔离开来并不容易。所以我在豆瓣评语中写到:「这本书给我的一个很大的感悟是,主流语境看中的一些指标名词,在统计学意义上是失真的,在现实领域里是无效的,所以主流叙事和真实感受才会存在这么大的割裂感。同时,在很多年前,作者就有勇气公开将这些问题点出来,甚至一一验证。当然,对经济领域的理性思考,是领悟这本书的门槛,否则就只会停留在义愤填膺的层次。」

朱宁教授对很多现象都进行了精彩剖析,不是三言两语能够解释清楚的。这里简单列举两条和自己的笔记。

由于通过借贷和投资进行增长比通过提升企业的研发能力和管理水平的增长方式更加容易,因此很多中国企业逐渐形成通过扩张产能、进行激烈的价格战以获取竞争优势的竞争战略和思路。

——《刚性泡沫》

「通过规模经济效应,降低成本,从而在价格上更具备竞争性,这是竞争优势中最薄弱的一种护城河。研发、品牌、稀缺性等更需要久久为功。然而捷径,却是一条绕远的路。」

在中国的银行变得大而不倒之前,中国的地方政府已经抢先一步,自己先变得大而不倒,从而绑架了银行不得不继续给地方政府提供贷款。一旦中国经济出现增速放缓,就有可能引发地方政府系统性的债务违约,而集中度如此之高的债务,将可能迅速牵连整个中国的银行系统和金融板块。自从2021年房地产行业经历调整、经济增长速度放缓以来,中国地方政府出现的降薪、辞退社会招聘人员、减少公共设施提供等现象,都反映出地方政府债务所带来的巨大压力。

——《刚性泡沫》

而《小岛经济学》则是无意间翻开的,比较好奇作者会怎样来深入简出地讲解经济现象,毕竟是面对入门人群的普及读物。

书中作者发明了一种叫做“鱼券”的货币,能够让人好好思考一下到底“钱为何物”,平凡工作的劳动者们孜孜以求的到底是什么?

必须严肃地说明,这本书显然不适合当作那种严谨的经济学教材,而只是适合当作轻松的饭后读物打发时光。老实讲,这本书的文风和内容走向,超出了我的想象。不过,作者把无聊的内容讲得饶有趣味,并且能跟现实世界联系起来,让人有读下去欲望。

我给出的豆瓣评语是:「万万没有想到,这本书当作故事来读相当有趣。 作者和翻译绝对是个取名鬼才,对内对外都是幽默嘲讽拉满。」

阅读这类读物,最好不要让自己戴上意识形态的眼镜,否则丢失的不仅仅是思辨,还有乐趣。作者常常嘲讽拉满的同时也有着清醒的认知:

当然,既然这种关系不可能永远持续下去,结束得越早,痛苦就越小,对美国人来说尤其如此。白食吃得越久,有朝一日没得吃时,就越是难以自食其力。

——《小岛经济学》

思考笔记

首先推荐一篇长文,需要很长很长时间深度阅读和思考的那种,评论尸的年度大作——《幸福的积分》。

这位作者之前的几篇长文也引起过深度的思考和共鸣,对于当下的社会现象给予了一个值得一探的观察视角。

因为从事天职,并不意味着你要在天职上特别擅长,或获得巨大的成就。

作者说他是面向自己写作。

这是一种态度和追求。

我们都应该面向自己去工作,去生活。

在《刚性泡沫》这本书里,作者提到了政府对于国企运作过程中存在的隐性担保。并抛出了一个问题:「如此高负债率的国有企业和地方政府融资平台,在完全的市场经济里面可以存活吗?」

如果把分析视角打开,不局限于国际通用的财务准则来看,是不是可以这样认为:

国企通过政府的支持,在市场竞争中获得一些正面效应,而这部分代价不体现着财务报表中(比如更低的销售费用率);

同时又要承担更多责任,企业的运转会产生很多隐性成本(留存现金利用率低,人效低),而这部分负面效应同样会扭曲财报数据的评价。

也就是说,对于国企的运作,由于存在大量的非市场经济行为,国际财务分析视角会存在局限性。

那么自然就会有下一个问题,在这种情况下,如何一致性评估和比较标的?

可能还是要回到自由现金流,上述的那些看法,可能只是调和胜率与赔率的关系。在进行分析的时候,没必要对国企带有色眼镜。但是这也意味着,国企更容易直接受到宏观调控和产业政策的影响。

另一方面,国有企业不能仅用财务视角这种标准化方式来观察,而一旦出现问题(比如政商环境恶化),也难以通过财务视角来衡量和规避。

随着上市公司逐渐披露年度财报,很多思考都将聚焦在投资分析层面。

老唐看中资产负债表,自己也一直有留意资产周转率这个指标,可是直到最近所经历的一个案例,才深刻意识到商业分析中一些常见的陷阱。

起因是无意中了解到浙江沪杭甬这个公司,由于分红不达预期大跌。于是,扫了一眼毛利率和净利率,30%以上,相当不错,几乎没有太大的损耗且能保持稳定。ROE 在15%左右,也还过得去。吸引人的是市盈率不高,PB 大概也才0.7左右,从 PE 来看六年以内就能赚回市值。

由于净利率指标太过亮眼,这么高通常都会受到青睐才对。那么找来最新的财报,披露的信息也还行,业务主要两大块,公路和证券,收入相当稳定,属于公用事业那一类。一路看下去,负债率虽高,但由于账上货币资金充足,且背靠政府的高速公路,坏账数据不值一提,资金的周转看上去无需担忧。由于公共属性,对于指标的可预测性也还算好,不用太担心黑天鹅。

23 年底有过一次低于市场价的增发,看上去这是个污点,募集大量资金用于资本开支。于是考虑是否影响现金流,发现经营现金流净额其实很好,折旧问题对于公用事业来说通常是比较保守的。看到 ROA 非常低,高利率高负债杠杆,明白了资产周转率大概非常糟糕。然后横向随便对比了一下腾讯、美的、中远海控,震惊了,至此真正理解了资产质量的重要性。

商业模式就是通过多少资产可持续地赚取多少利润的选择,收入只是一个中间量,那么净利率跟随而来也只是一个中间量。我被高净利率吸引而来,却差点忽视了从净利率传导到 ROA 之间的隐患。

用大量的资产投入,才能获取少量的收入,即便最后这部分收入能够转化为可观的利润,对于投入来说也是不值一提。且这么庞大的资产投入,必然带来庞大的资本开支,无论是维持性的还是扩张性的,都是低效的。所以净利润看上去美好,可是自由现金流必然大打折扣,对应的市盈率远没有看到的那么好。要去计算这种折扣,性价比就非常之低了。

所以一旦这种还不错的净利润无法作为自由现金流回报给股东,市场就予以大跌。而投资思考,自由现金流的确定性应该是摆在第一位的。

游戏往事

不知道为何《迷失》(Stray)发行以前,在游戏群体中的关注度很高,也许是当下猫猫作为萌宠天然具备流量的缘故。但这个游戏还是凭借精良的制作拿到了 2022 年的 TGA 最佳独立游戏。当然对于很多人来说,流程不长,且猫猫模拟器的玩法太过简单,但也正是因为舍弃了复杂的部分,让玩家沉浸体验探索和故事。游戏画面色彩很具有冲击力,环境氛围渲染到位,这种独特的风格塑造了一个别开生面的赛博世界。对了,这个游戏还是PC和双主机平台支持的。

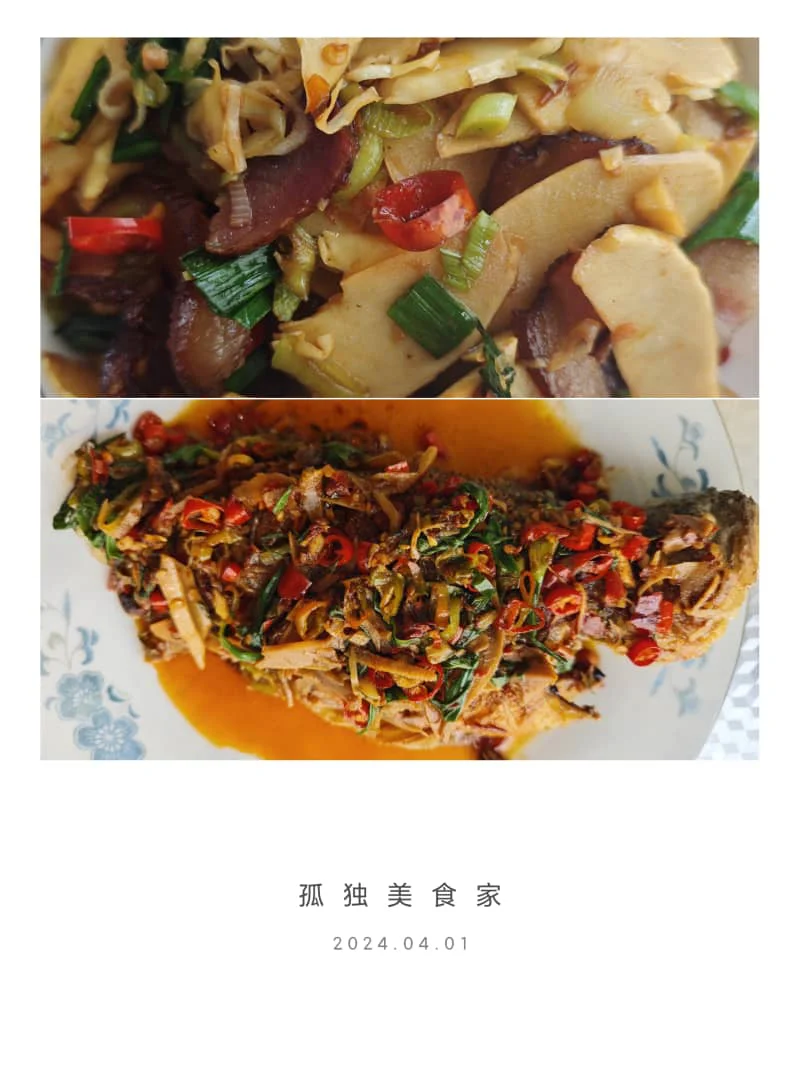

美食烹饪

趁着家里有鲜嫩的冬笋,于是煎了一条鲈鱼,炒了一盘腊肉。